Ein Störfall liegt vor, wenn ein im Rahmen flexibler Arbeitszeitmodelle aufgebautes Wertguthaben nicht wie ursprünglich vereinbart zur Freistellung von der Arbeitsleistung verwendet wird. Typische Ursachen solcher Störfälle sind insbesondere:

-

Zahlungsunfähigkeit (Insolvenz) des Arbeitgebers.

-

Vorzeitige Beendigung des Arbeitsverhältnisses, beispielsweise durch Kündigung, Erwerbsminderung oder Tod des Arbeitnehmers.

-

Zweckänderung des Wertguthabens, z. B. Verwendung für eine betriebliche Altersvorsorge unter bestimmten Voraussetzungen.

-

Auszahlung des Wertguthabens an den Arbeitnehmer ohne entsprechende Freistellungsphase.

-

Übertragung des Wertguthabens auf Dritte.

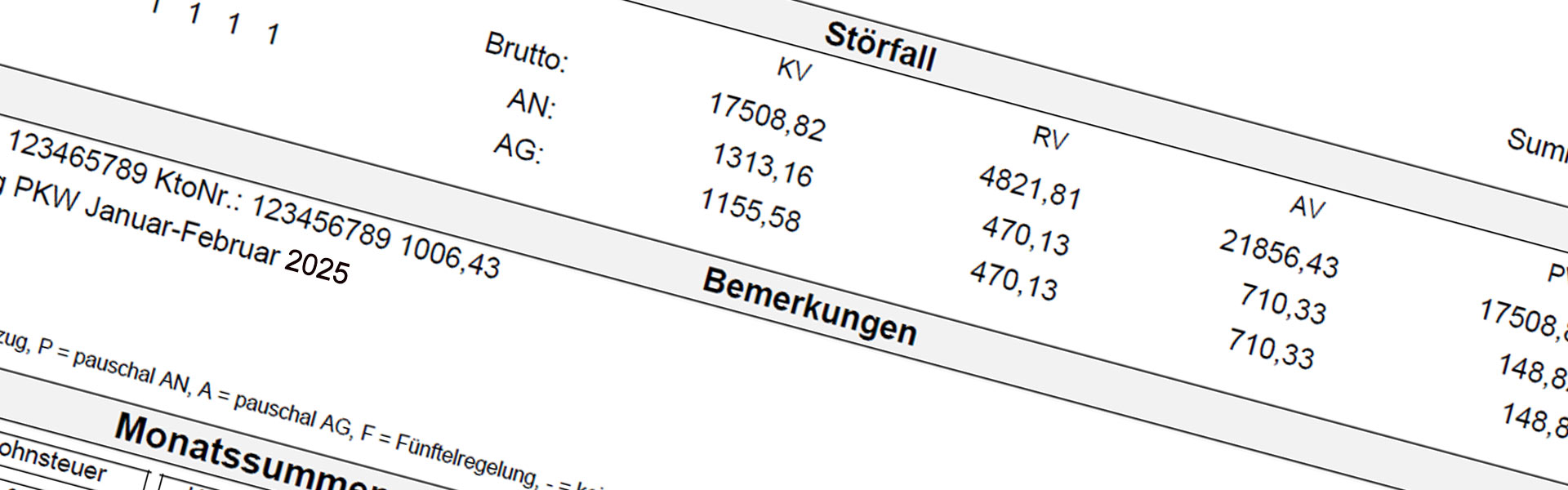

Tritt ein solcher Störfall ein, wird der sozialversicherungspflichtige Anteil des Wertguthabens beitragspflichtig und es entstehen entsprechende Sozialversicherungsbeiträge. Der Arbeitgeber ist verpflichtet, das beitragspflichtige Arbeitsentgelt, das durch den Störfall entsteht, mit einer speziellen Meldung (Meldegrund 55) an die Sozialversicherung zu melden.

Ein Störfall liegt ebenfalls vor, wenn bei einer Betriebsprüfung durch den zuständigen Rentenversicherungsträger festgestellt wird, dass:

-

kein ausreichender Insolvenzschutz für das Wertguthaben vorhanden ist,

-

die Sicherungsmittel in ihrem Umfang das Wertguthaben um mehr als 30 % unterschreiten

-

der Gesamtsozialversicherungsbeitrag nicht vollständig durch die Sicherungsmittel abgedeckt ist

oder

und diese Mängel nicht innerhalb einer Frist von zwei Monaten durch den Arbeitgeber beseitigt werden.

Ausgenommen von der Beitragspflicht sind Situationen, in denen das Wertguthaben bereits bei Abschluss der Vereinbarung ausdrücklich für die betriebliche Altersversorgung vorgesehen wurde. Dazu zählen Ereignisse wie Erwerbsminderung, Erreichen einer Altersgrenze oder Tod des Arbeitnehmers. Voraussetzung hierfür ist jedoch, dass der Leistungskatalog der betrieblichen Altersversorgung eine entsprechende Verwendung vorsieht, keine Abfindungsregelungen enthalten sind und die Vereinbarung vor dem 14. November 2008 getroffen wurde.

Trifft keine Ausnahme zu, sind nur diejenigen Anteile des Wertguthabens beitragspflichtig, die bereits während der ursprünglichen Arbeitsphase sozialversicherungspflichtig gewesen wären.

Die Berechnung der Sozialversicherungsbeiträge erfolgt nach den Beitragssätzen, die zum Zeitpunkt der Fälligkeit gelten. Diese Beiträge sind grundsätzlich im Folgemonat nach Eintritt des Störfalls zu entrichten oder, bei Zahlungsunfähigkeit des Arbeitgebers, sobald die erforderlichen Mittel verfügbar sind.

Im Falle von Arbeitslosigkeit erhält der Arbeitnehmer eine Frist von bis zu sechs Monaten, das Wertguthaben auf einen neuen Arbeitgeber zu übertragen. Ist eine solche Übertragung nicht möglich, kann alternativ eine Übertragung auf die Deutsche Rentenversicherung Bund erfolgen. In diesem Fall besteht allerdings keine Rückflussoption.

Um finanzielle Risiken für Arbeitnehmer zu minimieren, können Unternehmen Wertguthaben durch spezielle Insolvenzsicherungen absichern.

Für die Abwicklung bietet Lohndirekt die Erstellung von Störfallabrechnungen im Insolvenzfall an.

Hierzu gehören:

-

Berechnung der Sozialversicherungsbeiträge in der Arbeits- und Freistellungsphase.

-

Steuerliche und sozialversicherungsrechtliche Abrechnung des abgesicherten Wertguthabens im Rahmen der Störfallabrechnung.

-

Erstellung und Übermittlung aller relevanten Abrechnungen und Meldungen an Arbeitnehmer, Krankenkassen und Finanzbehörden.

Mit unserer Unterstützung stellen Unternehmen sicher, dass die Abwicklung reibungslos und gesetzeskonform erfolgt.